弁護士が慰謝料の相場・増額の可能性を

※詳細な診断結果はお電話でお伝えします

あなたの賠償金を増額できるのか

スピーディーに無料診断が可能です。

保険会社はなぜ低額の

賠償金を提示してくるの?

賠償金を提示してくるの?

保険会社は独自の任意保険基準を設け、賠償金算定の基準にしています。

任意保険基準は自賠責保険の限度額内で補償できなかった部分を補填するもので、賠償金が低額になる傾向があります。

さらに保険会社の担当者は自社の負担を減らそうと賠償金額自体を低く抑えようと動くため、被害者が求める金額に及ばないことが多くあるのです。

さらに保険会社の担当者は自社の負担を減らそうと賠償金額自体を低く抑えようと動くため、被害者が求める金額に及ばないことが多くあるのです。

なぜ弁護士に依頼すると、

賠償額が変わるの?

賠償額が変わるの?

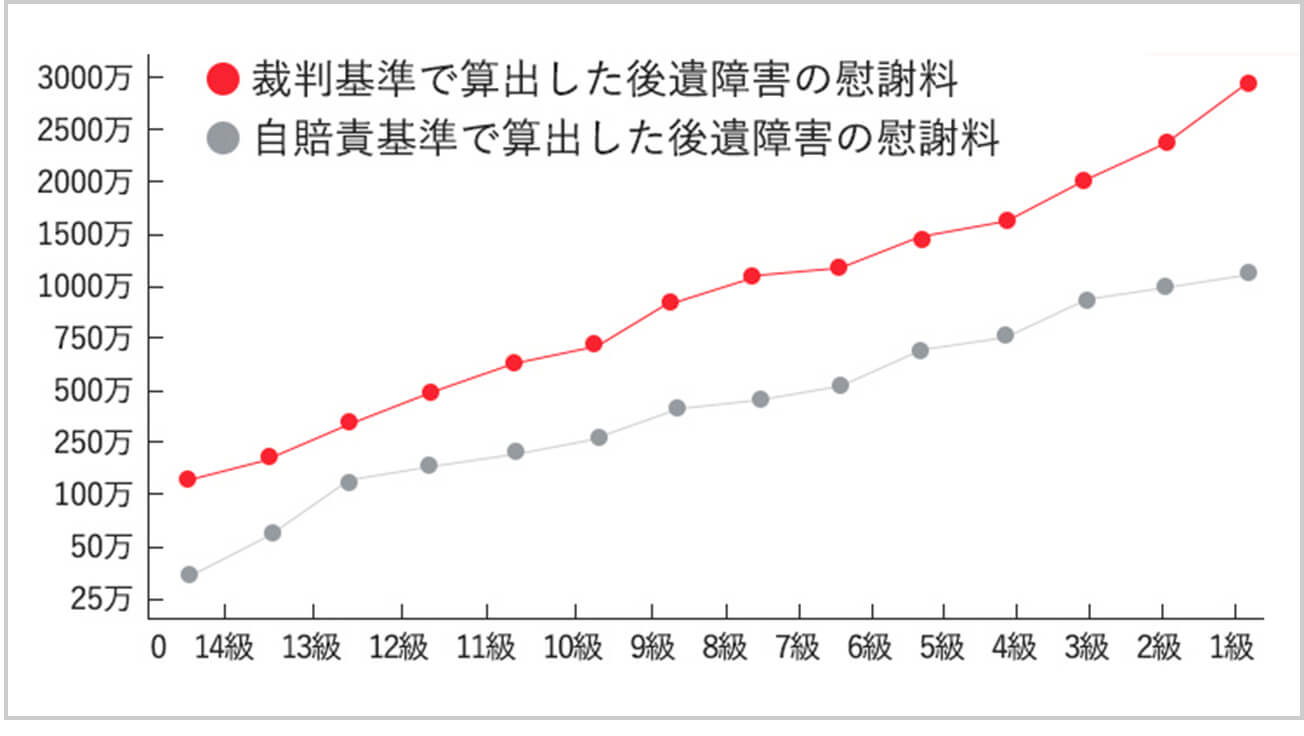

弁護士に依頼すると過去の判例に基づいた弁護士(裁判)基準で賠償額の算定を行えるためです。

弁護士(裁判)基準での慰謝料の算出は過去の事故の判例に基づいた金額で行われるため、自賠責基準や任意保険基準より、ほとんどのケースで高い金額になります。

※詳細な診断結果はお電話でお伝えします

あなたの賠償金を増額できるのか

スピーディーに無料診断が可能です。

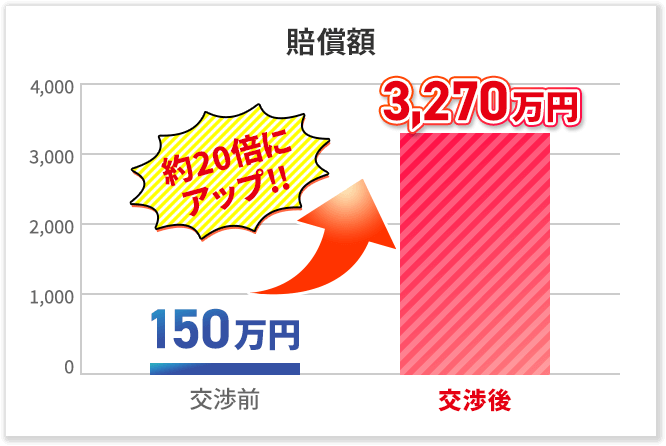

後遺障害等級が3等級アップし

提示額の約20倍の増額に成功

提示額の約20倍の増額に成功

S・I 様(33歳)男性

会社員

会社員

実際の症状と認定された後遺障害等級に差があるため異議申し立てを行い、3等級アップに成功。

その結果保険会社提示額の150万円の慰謝料が3,270万円にアップ。

その結果保険会社提示額の150万円の慰謝料が3,270万円にアップ。

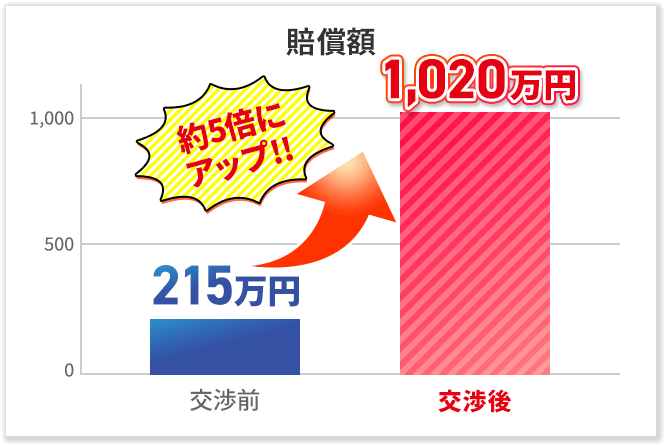

休業損害が認められなかったため

主婦業を評価するよう主張し増額

主婦業を評価するよう主張し増額

K・M様(43歳)女性

専業主婦

専業主婦

専業主婦が交通事故被害にあったが、休業損害額が認められてなかったので、主婦業を適正に評価するよう主張して賠償額の大幅な増額に至った。

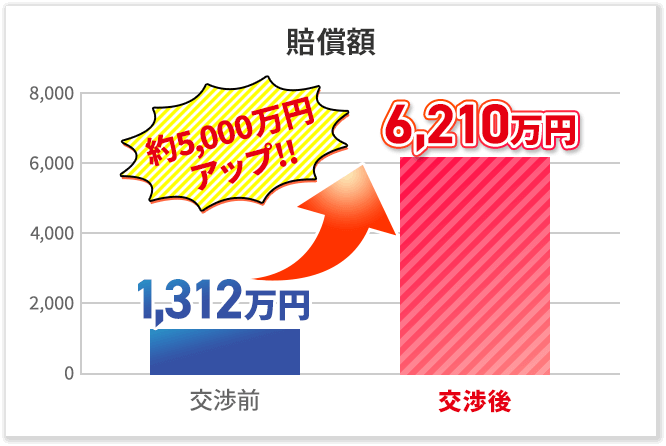

裁判所基準で賠償額の算定を行い

約5,000万円の増額に成功

約5,000万円の増額に成功

O・M様(57歳)男性

会社員

会社員

当初、休業損害額・逸失利益額共に当初は低い金額を保険会社から提示されていたが、裁判所基準で算定し粘り強く交渉を続け、4,890万円の増額を獲得。

弁護士が慰謝料の相場・増額の可能性を

※詳細な診断結果はお電話でお伝えします

あなたの賠償金を増額できるのか

スピーディーに無料診断が可能です。